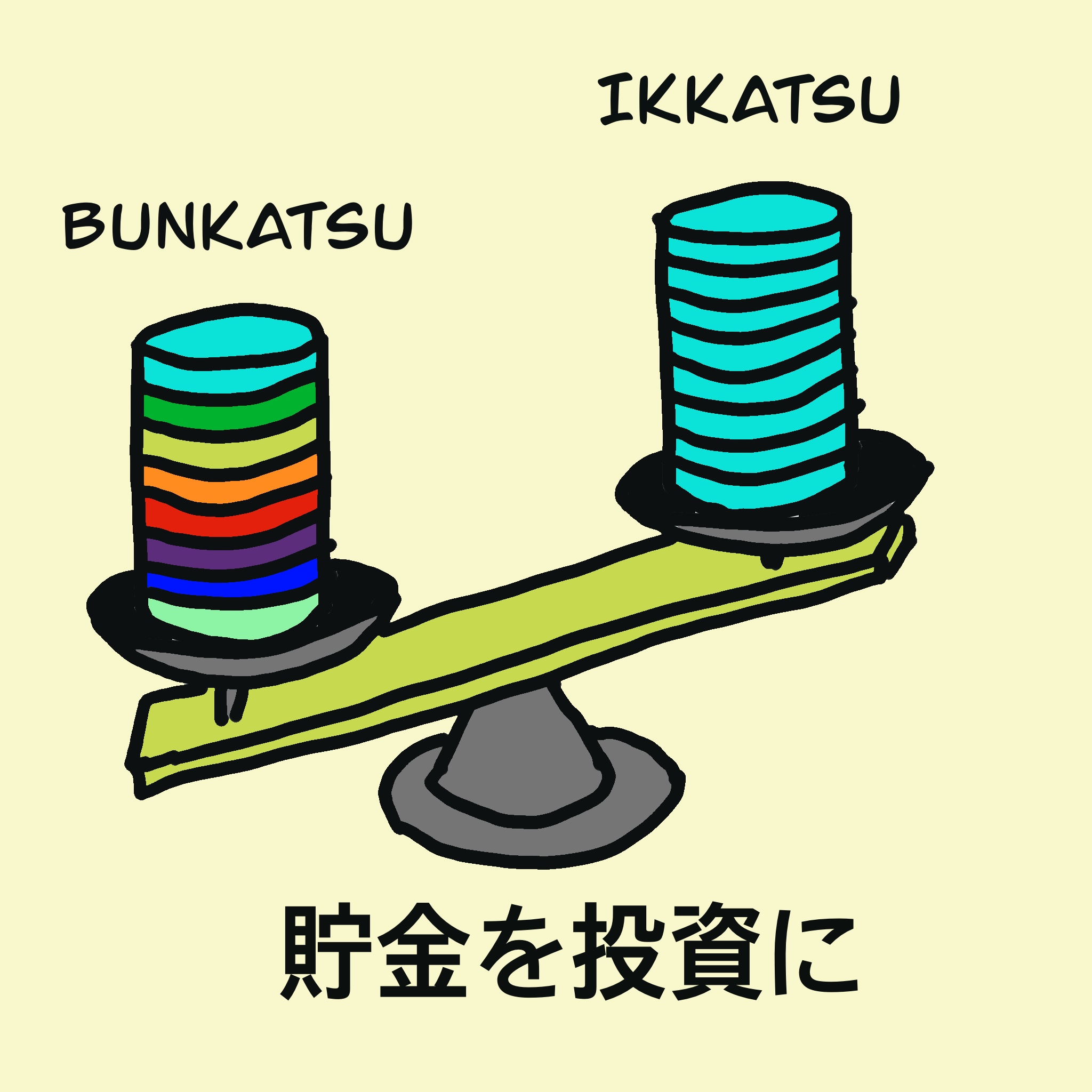

投資を始めるとき、

手元に貯金がない時には、月々の給与の一部のお金を積み立てていく「分割投資」になります。

手元に貯金が一定額あったときはどうでしょうか?

- 一度に貯蓄を投資する方法

- 3年程度に分散させて分割投資する方法

どちらの方がいいのでしょうか?

この記事では、

貯蓄を投資に回したいときに、分割投資するか一括投資するかの違い、またそれぞれの利点について説明します。

Contents

インデックス投資の複利効果に関係する3つの要素

貯蓄を投資に回すときに、

- 元金

- 年利

- 投与期間(年数)

は重要な要素です。

この中で、元金は、投資するための軍資金(貯蓄額)。

年利は、年に得られる利息。

複利の計算として、例えば1年で5%増える(×1.05倍)とすると5年間では

軍資金(金額)×1.05×1.05×1.05×1.05×1.05=軍資金×1.28

となり、単純計算では、最終的に軍資金が28%増えることになります。

もちろん、短期的には投資対象の商品の基準価額(価値)が上下しますのであくまでも単純計算です。

一括投資のメリット

上の例で一括投資した額を、5年に分けて投資した場合には、

- 1年目に投資した分:(軍資金×1/5)×1.05×1.05×1.05×1.05×1.05

- 2年目に投資した分:(軍資金×1/5)×1.05×1.05×1.05×1.05

- 3年目に投資した分:(軍資金×1/5)×1.05×1.05×1.05

- 4年目に投資した分:(軍資金×1/5)×1.05×1.05

- 5年目に投資した分:(軍資金×1/5)×1.05

この5年分を合計すると、軍資金×1.16となります。

つまり

- 一括投資だと1.28倍

- 分割投資だと1.16倍

です。

例えば、軍資金が1000万円なら、1280万円と1160万円の違いとなり、5年間で120万円違うことになります。

一括投資のデメリットを考える

一括投資がいいに決まってます。

今持っている軍資金を一括で全額投資です。

ご存知のように、反対に株価が下がり続けるとわかっているときに、一括投資すると損します。

投資せずに手元に軍資金を持っていた方がいいでしょう。

価値が下がり続けるとわかっている商品を投資目的に買うのは損するのは明らかですから。

一般に

株価は上がるときもあれば、下がるときもあります。

例えば、右肩上がりで株価が上昇すると思っていた局面で、一括投資資した後に株価が大きく下がったときはどうでしょう。

株に投資して、その後に〇〇ショックと言われる大きなショックが起きて株価が大きく低迷した時はどうでしょうか。

最近だと、2020年2月の終わりから一気に株価が下がりました。

低下はその後半年ほどかけて回復してきましたが、過去のショックでは2~3年続いたこともありました。

リーマンショックやバブル崩壊もそうです。

もとの株価に回復させるのには、時には難しいこともあるでしょうし、普通は相応な時間がかかります。

2020年の2月から株価下がって、2020年9月の段階でようやく持ち直してきましたが、その後に、第2、第3のショック(2番底、3番底)が出てくるかもしれません。

つまり、

実際には、投資する時点でこれから株価が

- いつまで上がるか

- いつ大きく下落するか

だれにもわかりません。

経済学者なら推測できるのかと自分では昔は思っていましたが、そんなことはないようです。

言えるのは、

分散投資のメリット

この点、分散投資では、

例えば米国のインデックス投資なら、10年、20年の投資期間で考えると、この数十年は、ショックで大きく下落することはあっても、その後に上昇してきました。

分散投資の軍資金の「一部」が高値掴みで損することはあります。

でも、大きく下落しても、下落したところでも買い続けていけば、10年、20年の投資期間で考えると、株価が大きく下がった時点でも買い進めるために、将来株価が上昇した時のリターンがあります。

つまり、一部は高値掴みで損しても、基準価額が低いときに買うことで大きなリターンが得られますので、高値掴みによる損が相殺されるか、むしろ得することもあるでしょう。

また、一定額購入するなら、ドルコスト平均法のために、基準価額が低いときに多く買い、基準価額が高いときに少なく買うことになりますので、リスクは少なくなります。

何よりも、

「これから株価が下がったらどうしよう」と一括投資で思い悩むよりも、

分散投資して、「株価が下がっても、そこでお得に株を買い進める」と考えることができます。

つまり、株価が下がっても、軍資金が残っているので、そこで軍資金を使ってお得に買い続ける・進めることができます。

メリット、デメリットを考えて一括投資するか、分散投資するか考える

上でご紹介したように

一括投資は分散投資に比べると、株価が上昇するときには、大きなリターンが得られるというメリットがあります。

分割投資は、株価が上昇するときには、一括投資と比べると、得られるリターンは小さいというデメリットはあります。

でも、株価が上下するときや、下がるときには、一括投資と比べると、損をするリスクは小さい。

結局はあくまでも相対的なものですが、一括投資は分割投資に比べると、ハイリスク、ハイリターンということになることが多いです。

- リスクがあってもリターンを優先するなら、一括投資を、

- リターンが少なくてもリスクをおさえたいなら、分割投資を。

投資に対する自分の考え、リスクの見積もり、スタンスで決めるべきなのでしょう。

さいごに

- インデックス投資の一括投資と分割投資は、それぞれリターンとリスクが違います。

- 個人的には、特に株価が変動しやすいと予想される時期には、分割投資をお勧めします。

- 何よりも株価が大きく下落するときの精神面での負荷が、分割投資の方が少ないです。

- 投資を始める場合には、みなさんの今の投資に対するスタンスを考えて、またリスクを十分に考えて納得したうえで、方針を考え、一括投資か分割投資を選びましょう。

- もし今後上昇し続けると思ったら一括投資。