住宅ローンを利用するときや住宅ローン借換(かりかえ)のときに、わからない言葉がたくさん使われていて分かりにくい

こんな悩みに、

実際に金融機関で担当の人から説明を受けるとき、契約を受ける「前」に、あらかじめこの記事でご紹介する言葉を

- 理解して

- 希望する条件を考えておく

ことをお勧めします。

その中で、ここでご紹介する言葉がわからないと、

- 窓口で繰り返し聞くため何度も金融機関に足を運ぶ

- よくわからず契約して、あとで後悔する

ことになってしまいます。

どれも、一度分かってしまえば簡単な言葉です。

固定金利と変動金利

自分が希望する・契約する金利がどの金利か、はっきりさせておいた方がいいです。

変動金利

経済状況等に応じてローンの金利が上下するもの。

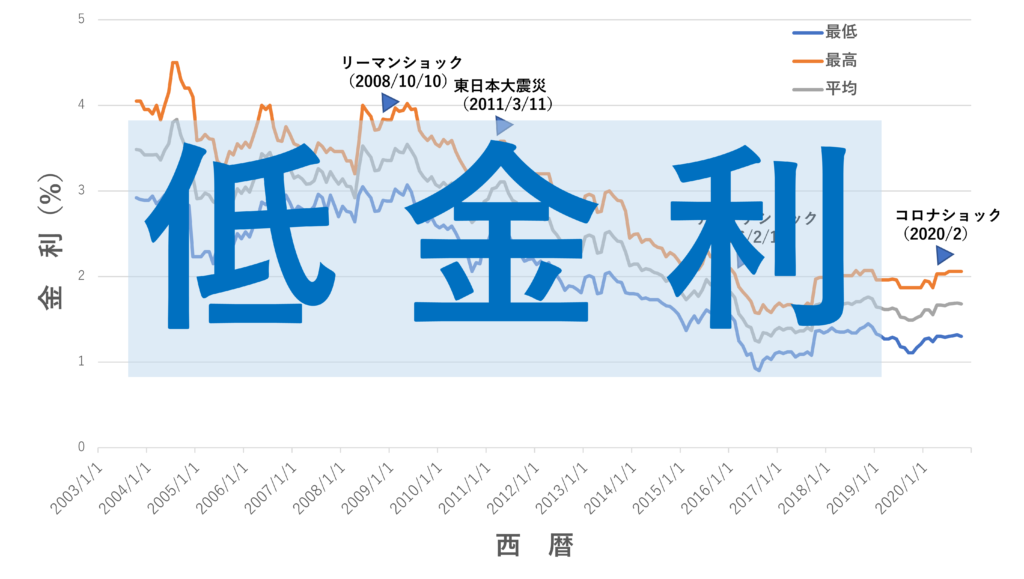

今は低金利というのが最大の利点で、変動金利だとローンの金利も安くなります。

これがいつまで続くかわからないのが、リスクです。

将来金利が上昇して、かなり高い数値になる危険性もあります。

全期間固定金利

はじめに決めた金利が、返済期間中変わらないもの。

金利の数値は、変動金利よりも高いのがデメリットです。

ただし、将来金利が上昇した場合でも、ローンの金利は変わらないのが最大の利点です。

固定金利特約型

一定期間(5年や10年など契約で来ます)は固定金利で、その後に変動金利に移行するもの。

借換に必要な費用の確認

借りる金融機関によってさまざまです。

借換がお得かどうかは、金利から計算した総支払額に、かならず借換に必要な費用を加えた総額で必ず考えるのが大切です。

金利が安くなって支払金額が減っても、借換に必要な金額でそのお得さが消えてしまうことがあります。

内訳(うちわけ)

今の住宅ローンを完済する手続き

- 抵当権の抹消

新たな住宅ローンを開始する手続き

- 抵当権設定費用

- 事務手数料

- 保証料

- 印紙税

本審査と仮審査

- 本審査のみの住宅ローン

- 仮審査から本審査の順番で進むローン

があります。

仮審査はあまり詳しく審査されていないため、仮審査でOKでも、本審査で却下されることあります。

代表的な考慮される要素

- 本人の年齢、収入、勤続年数

- これまでローン返済延滞がないか

- 健康診断結果含めた健康状態

- 融資する住宅の資産価値はあるか

金利変更

金融機関を変えなくても、今お金を借りている銀行に、金利を下げてもらうように交渉することができます。

ネット銀行と同程度か少しそれよりも高い程度まで金利が下げてくれることがあります。

他の金融機関に借り換えるときに手数料が相応に必要なことを考えると、金融機関を変えない方がお得になることもあります。

金利変更を銀行に打診するときには、

- 変動や固定金利の金利の今の相場を確認して、

- 借りている銀行のローン担当者に直接交渉

することをお勧めします。

その時に

- 今借りている金利と、世の中の金利の相場が違うこと

- もし金利が変わらないなら、他の金融機関へ借換を考えていること

を真摯に伝えましょう。

言いにくいと考えることもあるでしょうが、これで数百万円支払いが減ることがあります。

銀行も商売ですから、交渉はして当たり前です。

-

-

【住宅ローン】金利を安く交渉してみませんか?

続きを見る

さいごに

意外と少ないのですが、これくらいわかっていれば何とかなります。

これを知らないでいるのと知っているのでは、説明を受けるときや契約するときに、担当の方に、用語の質問をたくさんしないといけなくなります。

今回の言葉を覚えて理解するだけで、窓口の方の時間をとったり、何度も窓口に足を運んだりする手間がかなり省けますのでコスパはとてもいいと思います。