定期預金といえば、余っているお金を銀行にあずけてその利息をもらうという、定番中の定番のお金の運用法です。

- 近くにある銀行の窓口に行って、対面で申し込みできるし、しっかりした銀行で取り扱っているし。

- それに株式投資と違って、預けたお金が減るということはないため、とっても安心感がありますよね。

ところが今や定期預金の金利は0.002%。

普通預金はさらに少ないです。

計算すると、やっぱり定期預金の金利は誤差範囲。そして定期預金の魅力の一つの複利効果も誤差範囲程度の利息でした。

わたし的には、あれこれ自分で考えて、リスクを勘案して、納得したら、という条件付きなんだけれども(実はこれがとっても大事だと思っている)資産運用はインデックス投資に一票を投じたい。

Contents

ゆうちょ銀行の定額貯金の金利をまとめてみた

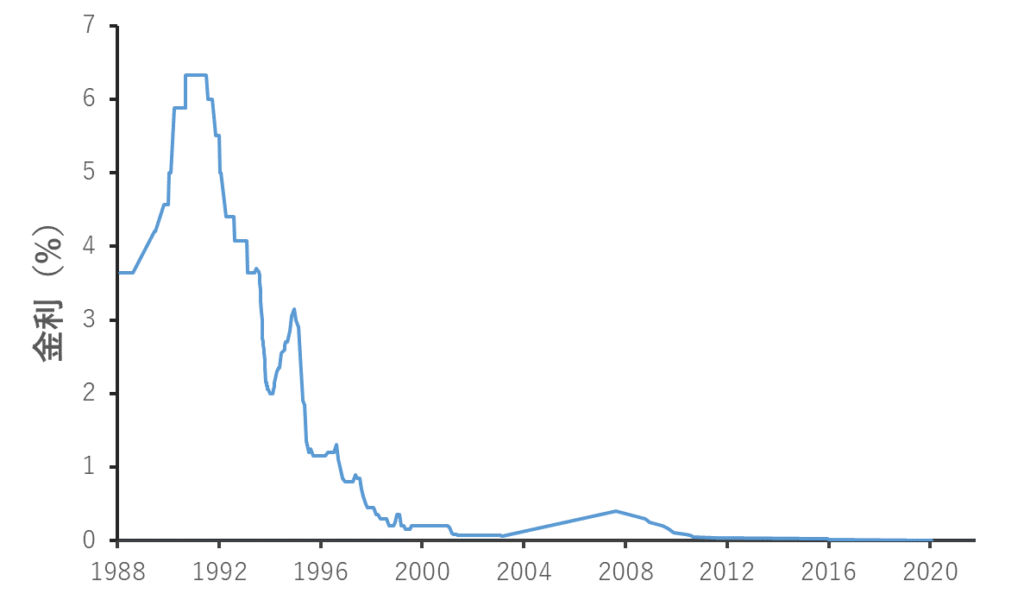

下のグラフは、ゆうちょ銀行で3年以上定額貯金をした時の金利の推移です。

1988年以降の金利のグラフですが、それよりも以前の1970年代には7%超えの時もありました。

そんな時代は1億円あったら、その金利で生活できるといわれていました。仮に金利5%だったら1億円預けていたら、毎年500万円増えるからです。

でもそんなのは昭和時代の夢物語。

最近10年間をみると、金利は「0(ゼロ)」ではありませんが、「ほぼ0」です。

最近の金利を確認すると、0.002%。

0.002%がどれくらいかピンときませんが、1990年頃の5%に比べると、25万分の1です。

人口と同じように考えたら、1990年ごろに25万人いた地域の人口が最近は1人の過疎地域になったようなもの。

100万円を10年間、定期預金に預けるといくらになるか

もし年5%の定期預金があったら

定期預金では複利効果が得られるのが魅力です。

例えば1990年頃に、年5%の金利で定期預金に100万円あずけると

| 0年 | 1年 | 2年 | 3年 | ・・・ | 10年 | 30年 | |

| 単利 | 100万 | 105万 | 110万 | 115万 | 150万 | 250万 | |

| 複利 | 100万 | 105万 | 110万2500 | 115万7625 | 約163万 | 約432万 |

単利では、「はじめの預金額」に対して5%ずつ、つまり毎年5万円ずつ増えます。

複利では、前年の額に対して5%ずつですから、「はじめの預金額に加えて前年までの利息」に対しても5%つきます。

結果として、複利ではちょっとの差が10年たつと大きな差になります(単利で150万円、複利で163万円)。もし30年だったらさらにお得ですし、はじめの預金額が1000万円や3000万円だったら尚更です。

今の金利0.002%では、利息は誤差範囲。複利効果も誤差範囲。

ところで今の金利は0.002%。

100万円を1年間0.002%の定期預金をすると、1年後利息は20円です。

100万円あずけても、金利といっても、ほんのちょっとでさみしいです。

「金利は誤差範囲」といってもいいかもしれません。

| 0年 | 1年 | ・・・ | 10年 | 30年 | |

| 単利 | 100万 | 100万20 | 100万200 | 100万600 | |

| 複利 | 100万 | 100万20 | 100万200 | 100万600 |

そして10年間預けた場合の「複利効果」は、どれくらいお得だろうと思って計算すると、10年後に利息は200円でした。30年で600円。

つまり100万円を0.002%の低金利で10年間定期預金すると、

- 単利で100万200円

- 複利でも100万200円

と単利でも複利でも同じ利息となります。

何度計算しても複利で10年預けても200円です。

- 厳密には、複利では200.018円でした。

金利がとっても低いため、複利効果がほぼゼロで、「複利効果も誤差範囲」になっているんです。

つまり今のご時世、定期預金しても

- 金利は誤差範囲

- 複利効果も誤差範囲

定期預金はなんとなく、利息がお得につくから預けている方も多いかもしれませんが、実質的なメリットは元本保証されていることくらいでしょうか。

お金が増えたらいいなと思う場合には、定期預金は今の時代、いい手段ではなさそうです。

ポイ活した方が気楽でお得

定期預金で利息をゲットしようと思うと、100万円で年20円。

クレジットカードで1%ポイントが付けば、ずっと楽にお得ですよ。

2万円買い物したら、200円お得ですから。

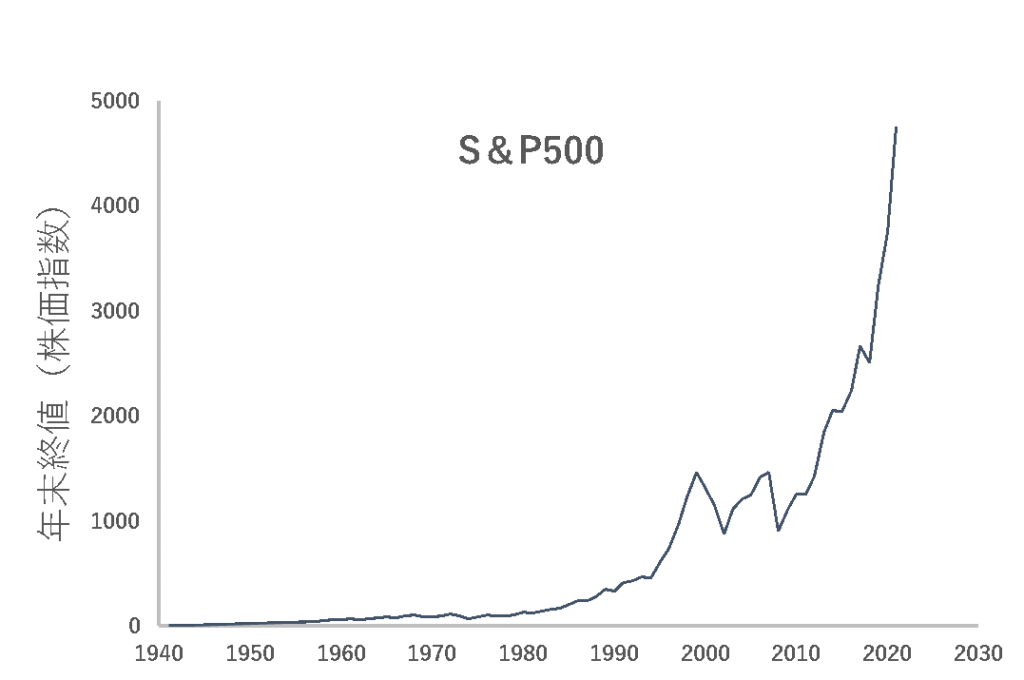

アメリカの市場に投資するのはお得【わたしもこわごわやってます】

アメリカ市場の株価、例えばS&P500の株価指数は、定期預金とは正反対に最近とっても高くなっています。

アメリカの株式への投資は、投資のためリスクはつきものです。

わたしはちゃっかり、すこし資産運用をやってます。

はじめはこわごわ、少額で始めて、投資がどんなものか体感しました。

-

-

【完璧を目指さない】はじめはちょっとだけ投資

続きを見る

実際に自分で経験してみると、株価が上がるものもあれば、いつまでたっても上がらないもの、下がるもの、あります。

で、経験して自分なりにあれこれ調べると、「これは、やった方がいいんじゃないか」という考えを持てました。

有名どころで人気がある投資信託の銘柄だと、約2倍になったものも。

-

-

【インデックス投資】5年で2倍になりました<年利14%>

続きを見る

あくまでも投資なので株価が下がったときに自分の生活ができなくなる、精神的に大ダメージを受けるなどのリスクを考えたうえで、許容範囲で投資するというのが大前提ですが。

さいごに

以前は定期預金は定番中の定番の資産運用方法でした。

でも今や低金利時代。

利息も誤差範囲内、定期預金の複利効果も誤差範囲内の運用収益です。

それでも運用した資金が少しでも減るのは嫌!という場合には、定期預金はとても安心できる運用先です。

もしもリスクをとって、でもそのリスクを自分で受け止められる状態なら、投資信託も超立派な運用先になるんじゃなかろうか、そう思っています。

-

-

いつリタイアしましょうかね

続きを見る

-

-

【インデックス投資】思った以上のメンタルとのたたかい

続きを見る

-

-

【部屋の書類をお得に・スッキリ】ふるさと納税返礼品に追加:ScanSnap iX1400

続きを見る