月々の返済が減り、負担が小さくなります。

もし

- 価格.comなどで表示される人気のある住宅ローン金利が、今借りている住宅ローンよりも1%以上安い

- 住宅ローンが1000万円以上残っている

- 返済期間が10年以上残っている

この3条件がすべて当てはまると、金利を下げることができるチャンスです。

ところで、金利を下げるときには、

- 今借りている金融機関に金利を下げてもらう

- 安い金利で貸してくれるところに金融機関を変える

のどちらかです。

一般に他の金融機関に変えた方が「金利」はすこし安いです。

そうは言っても

個人的には基本的に、今借りている銀行で金利を安くしてくれるように交渉するのが勧めです。

理由は、他の金融機関にローンを借り換える場合、手続きが簡単に書類にサインして終わり!ではないからです。

書類をそろえたり、慣れない用語がたくさん!の申込書に記入したり、借換の審査を受けたりと手続きがいくつか(いくつも)あります。

-

-

【住宅ローン】金利を安く交渉してみませんか?

続きを見る

でも!

- 金利を安くするとともに、変動金利を固定金利に変えたい

- 今借りている銀行のの姿勢に納得できなかった

からです。

この記事では、

住宅ローンの金利を下げる場合に、

- 今借りている金融機関へ交渉するか

- 他の金融機関に借換するか

迷っている

そんなあなたに、どちらを選んだ方がいいのかについて、私の経験をもとにご紹介します。

また、細かい条件をもとに

少なくとも以前よりも金利がお得になるなら、

自分が納得できる金融機関を選ぶ!のは大事です

何事も納得が大切。

数字や条件はあくまでも納得するための情報。

です。

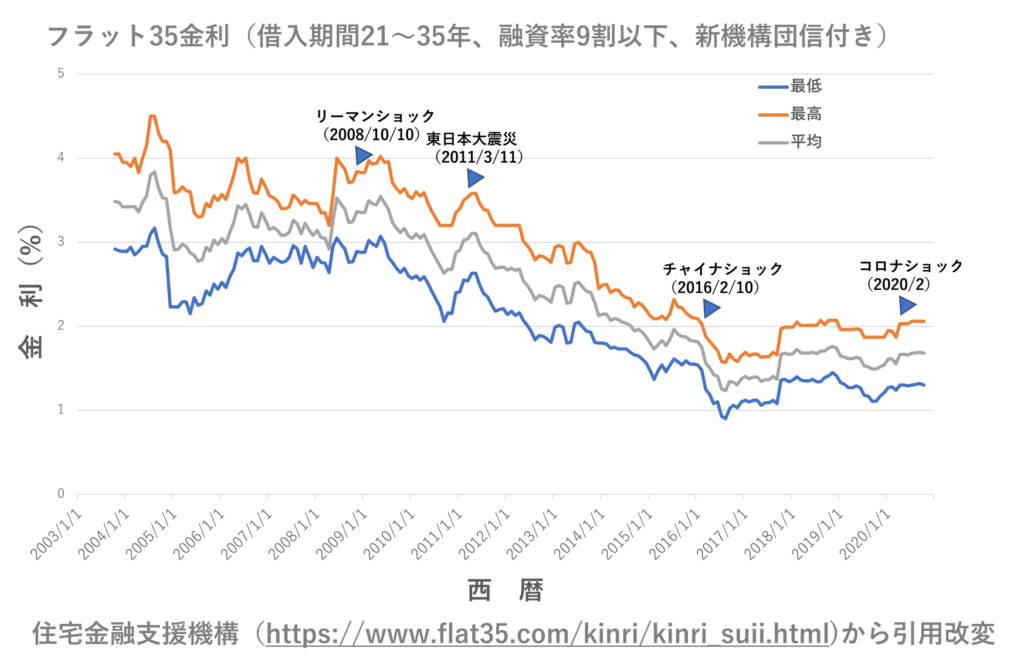

チャンスです!2016年から低金利

例えばフラット35は2003~2004年に始まりました(ローンの取り扱い開始は2003年10月で、その後2004年12月にフラット35になった)。

21年以上借りるフラット35の金利は、この20年で下がる一方です。

- 2003年10月 2.92~4.06%

- 2008年10月 2.77~3.72%

- 2013年10月 1.93~2.88%

- 2018年10月 1.41~2.07%

- 2020年9月 1.32~2.06%

また、日本銀行がマイナス金利を導入(2016年)して約4年は低金利が続いています。

長期的には山あり谷ありの状態があってもおかしくない気はします。

そのため、比較的好条件で借りることができれば、

住宅ローン金利が下がるためのお得な3条件

- 今の住宅ローン金利と、借り換える金融機関の金利の差が1%以上

- 住宅ローンが1000万円以上残っている

- 返済期間が10年以上残っている

借り換えをすると、場合によっては300~400万円お得になることもあります。

私の場合をご紹介します

私の住宅ローンの条件

- 2000年代初めに地方銀行で住宅ローンを組んだ

- 当初の数年間は低金利にしてもらった(詳しくは覚えてない)。

銀行から定期的に届く「ローン返済予定表(2020年)」をみると、

- 残り約2000万円

- 返済期間は約20年

- 変動金利 約2.5%

毎月の支払の3分の1は利息でとられ、3分の2だけ支払っている状況。

と驚きでした。

2020年の金利の相場から考えると、かなり高いことがわかりました

それに、私の場合には、上で説明した借り換えがお得な3条件に当てはまります。

- 借り換える金融機関の金利の差が1%以上の条件をクリアするには、今の住宅ローン金利は2.5%なので、金利が1.5%未満の商品を選べばOK。

- 住宅ローンが1000万円以上残っています。

- 返済期間が10年以上残っています。

今借りている銀行では簡単には金利を下げることができなかった

ネット銀行での相場を価格.com(2020年10月)でみると、

- 変動金利なら5%

- ずっと固定金利なら25%

今ローンを借りているの銀行でも

同じくらいの条件胃金利を下げてくれると期待して

ネット上で金利の変更手続きができるようになっていますのでみてみると・・・

最も安くても2.1%以上の金利にしか変更できません・・・。

つまり、せいぜい0.5% しか下がらない。

表にすると、

今借りている条件

| 今借りている銀行 | 変動金利 |

2.5% |

* 変動金利なのに2.5%と高い!

もし変えるなら(ネットバンキングと価格.comでの情報)

| 銀行 | 金利の種類 |

金利 |

| 今借りている銀行 | 固定金利2年、その後変動 |

2.1% |

| ずっと固定金利 |

約2.5% |

|

| ネット銀行 | 変動金利 |

約0.5% |

| ずっと固定金利 |

約1.25% |

* 変動金利なら相場は、0.5%(今より2%安い)

* ずっと固定金利なら、1.25%(今の半分)

つまり、ネットバンキングでは、お得なネット銀行の金利よりもはるかに高い金利しか選べないようになっていました。

銀行としても、金利を下げるのは、収益が落ちるため嫌なんだろうと思います。

もちろん、

交渉すれば、一般に、総支払金額は、ネット銀行とほぼ同程度か少し高いくらいに下げてくれるはずです。

-

-

【住宅ローン】金利を安く交渉してみませんか?

続きを見る

考えるに、

- ネット銀行では、安い金利をネット上で公開している(好印象!)

- 今借りている銀行は、オンラインバンキングで変更できる金利は、あえて高く設定しているのだろう

今住宅ローンで借りている銀行は、結構地元に根付いた経営をしていて、誠実で良心的な銀行と考えていた私が甘かったのかもしれませんね。

金利交渉よりも借換を決めた理由(私の場合)

- 固定金利

- 安い金利

- 安い金利をネットで公開

そして、より納得できる金融機関を選びたい!という点が一番大きな理由でした。

さいごに

低金利時代です。

金利が今も高い方は、安くならないか考えるいい機会です。

- 今住宅ローンを利用している金融機関で金利引き下げの交渉をする

- 金融機関を変えて借換する

のどちらも一長一短はあります。

基本的には、今借りている金融機関で金利引き下げの交渉をするのをお勧めします。

でも、提示されている条件や自分の気持ちが納得できないときには、

どちらが自分で納得できるか!

が最終的には一番大切だと思っています。

金利だけで選ばずに

みなさんも納得できる金融機関で住宅ローンを選んでください