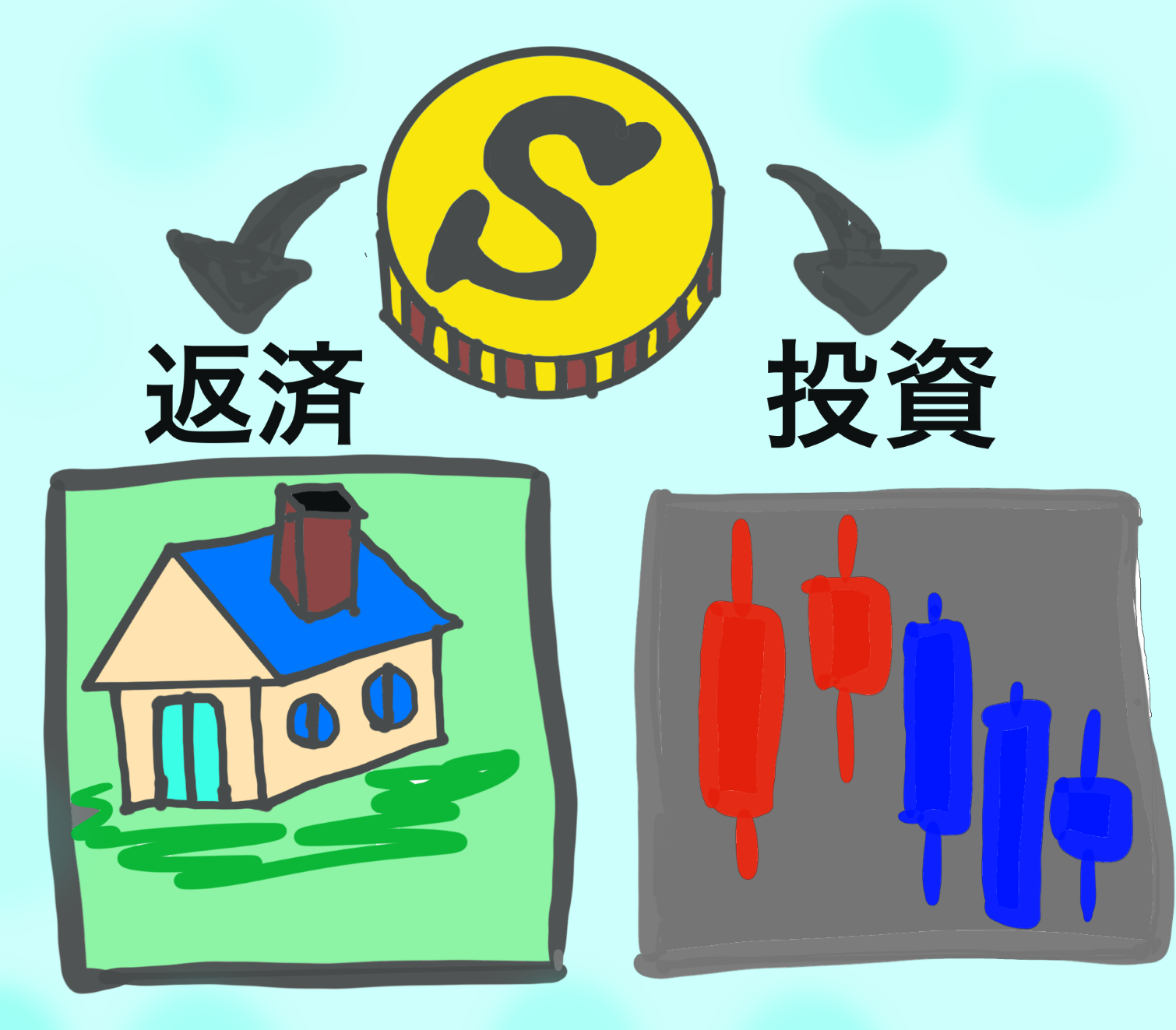

定期預金が満期になったり、ボーナスをもらって、余剰資金があります。

「住宅ローンの繰り上げ返済と、投資信託で運用するのと、どちらがいいのでしょうか?」

色んな人に聞くと、

「借金を払ってから投資したほうがいい」

「低金利の時代だから投資信託に資金を回したほうがいい」

と反対のいろんな意見があります。

両方のメリットがありますので、両方のメリットを比べてみて、最終的に自分のポリシーを持つことが大切です。

こんな方におすすめ

- 余剰資金がある

- 住宅ローンの繰り上げ返済にするか、投資運用資金にするか迷っている

投資信託で運用に回したほうがいい場合

低金利の時代には余剰資金は投資信託で運用したほうがベターです。

なぜなら、今の時代(2020年)には住宅ローンを変動金利なら0.5%、固定金利なら1%台で借りることができます。

インデックス投資で余剰資金を運用すると、下手な銘柄を選ばなければ最近は3~5%の金利が複利で得られます。

とすると、余剰資金で3~5%の金利で運用しながら、0.5~1.5%程度の住宅ローンを今まで通り払って行けば、その差が利益として自分のもの。

例えば、

年利1%の金利の2000万円の住宅ローンが残っていると、1年で利子を20万円払うことになります。

ここで100万円の余剰資金が発生したとします。

- 繰り上げ返済の場合は、先に100万円繰り上げ返済してローン残債を1900万円に減らすと、この利子は19万円となり1万円減るため、1万円得です。

- 投資する場合は、100万円をインデックス投資に回して、3%の金利で運用すると、3万円の利子がつくため、3万円得です。

このように、住宅ローンの繰り上げ返済に使ってしまうと、住宅ローンを早く払い終えることはできますが、余剰資金がなくなります。

そのため、お金でお金を稼ぐという投資信託で運用する資金がなくなります。

せっかく銀行が安い金利で貸してくれたお金を、高い金利で運用して差額をゲットできるチャンスを逃してしまいます。

銀行がお金を長期に渡って貸してくれるのは住宅ローンだからです。

そうでなければ、投資するためにお金を低金利で借りることはなかなか難しいですよ。

インデックス投資では年利3~5%が一般的ですので、住宅ローンがこれよりも下の金利なら(特に2%未満なら)、余剰資金はインデックス投資に回した方がベターです。

住宅ローンの繰り上げ返済を優先したほうがいい場合

投資信託は過去の歴史をみると、右肩上がりの成績で資産が増えていきます。

でも、これからもそれが通用するとは限りません。

- 投資信託で損するリスクが少しでもあるなら嫌 → 必然的に余剰資金を住宅ローン返却

- 残りの人生でインデックス投資を継続できる期間が短い → 住宅ローンの繰り上げ返済に回してもいいのでは

- 借金はできるだけ早く返したいというポリシー → 余剰資金を住宅ローンの繰り上げ返済

ブログの執筆者の私の実際と過去

私の方針は、低金利時代には、余剰資金は間違いなく投資信託運用

この数年で投資について興味をもって調べてきましたが、

その方が、お得だからです。

一般的にも、低金利の時代には、余剰資金は投資信託運用を意識しましょう。

ただ、あくまでも個人個人の借金や投資についての考えで決めるべきで、自分のポリシーに沿った方を選ぶべきだと思っています。

今後住宅ローンの金利が上昇するならば

今後もし、住宅ローンの金利が上昇した場合はどうでしょうか。

自分の中では、住宅ローンの金利が3%以上なら、繰り上げ返済します。

インデックス投資は、これまでの経過では5%程度の運用成績ですが、これからもそれが続くとは限りません。

まだ住宅ローンの金利が高かった時代の話

住宅ローンの金利がまだまだ高かった昔は、

周囲の同僚に聞くと、

「投資するより、住宅ローンを先に払った方がいいよ」

と普通に言われていました。

なぜなら、住宅ローン金利が今みたいに安くなかったからです。

それに、インデックス投資で得られる利子は、あくまでもリスクがつきもの。

これまでの歴史をみると、確かに右肩上がりですが、これからも同じとは限りません。

反対に、住宅ローンの繰り上げ返済をすると、その繰り上げ返済した分の利子は確実に自分の利益になります。利益確定です。

インデックス投資との大きな違いです。

そんな風に私は同僚から言われていました。

それでもインデックス投資を私は選びました

投資を始めるか迷っていた時期(まだ住宅ローンの金利が下がる前)に、あえて、私は、住宅ローンを繰り上げ返済するのではなく、インデックス投資に投資し始めました。

なぜでしょう?

インデックス投資で、住宅ローンよりもより高い金利を獲得しようと思っていたのでしょう。今から思えば、リスクが高いことによくも挑戦したなと思いますが。

今から思えば、勇気がありましたね。

それに、団体信用生命保険(私が死んだら、マンションのローンがゼロになる保険、いわゆる団信)に入っていました。

私が早死にしたら、住宅ローンの繰り上げ返済は意味がない(損する)と思っていました。

つまり、私は早死にすると、どこかで思っていたのでしょうね。

その当時の働き方や食生活から、そんな風に思っていたのでしょう。

こうやって考えると、昔は、あまり根拠のない投資をしていたなと驚きます。

そして、今ではより健康的な食生活や仕事をしているなと思っています。

また、この数年で投資についての自分なりの考えがだんだん固まってきた気がしています。

さいごに

- 一般論では、住宅ローンが低金利なら、余剰資金はインデックス投資に回した方がベターです。

- 余剰資金を投資運用するときでも、変動金利の住宅ローンの場合には、今後金利が上昇しないか注視することが必要です。

- あくまでも、自分の借金や投資についてのポリシーに沿って決めることが大切です。

- 将来のことはだれにもわかりませんし、自分のポリシーを確立して、納得のいく人生にすることは大切。それに沿ってお金を使っていきましょう。

- あくまでもお金は手段ですから。